Đầu Tư

Muốn đạt mục tiêu tài chính trong năm 2020, hãy làm việc này hàng ngày

99% mọi người thất bại trong việc đạt được mục tiêu tài chính bởi vì họ không biết cách quản lý tài chính cá nhân. Đây là bước quan trọng nhất nhưng lại là khâu bị bỏ qua hoặc bị làm sai nhiều nhất. Robert Kiyosaki tác giả sách cha giàu cha nghèo đã từng nói rằng bạn bắt buộc phải có một cuốn sổ quản lý tài chính cá nhân, nó như là cái học bạ thời đi học của bạn. Cuốn sổ này phản ánh tình hình tài chính của bạn và giúp bạn và mọi người biết được năng lực quản lý và sử dụng tài chính của bạn đến đâu.

Phương pháp quản lý tài chính nổi tiếng

Nói về phương pháp Quản lý Tài chính cá nhân thì chắc nổi tiếng nhất là phương pháp Jars (cái hũ) được phát minh bởi T. Harv Eker (tác giả quyển Secret of Millionaire Mind). Gọi là phương pháp “cái hũ” bởi vì tiền của bạn sẽ được chia đều cho 6 cái hũ tượng trưng cho 6 tài khoản cá nhân.

Hãy hình dung khi bạn nhận được thu nhập mỗi tháng (có thể là tiền lương, hoặc tiền từ bố mẹ, hoặc bất cứ nguồn thu nào khác, ít hay nhiều không quan trọng). Số tiền đó sẽ được chia cho các hũ được đánh dấu như sau với số phần trăm tương ứng:

Tuy nhiên, khó ai làm theo đúng phương pháp Jars được cả vì phân chia vụn vặt mất công quá và khó mà ai nhớ hết để làm theo được. Phương pháp này cơ bản chỉ để chúng ta tưởng tượng một bức tranh về cái ví của mình sẽ đi đâu về đâu.

Phương pháp quản lý tài chính của tôi

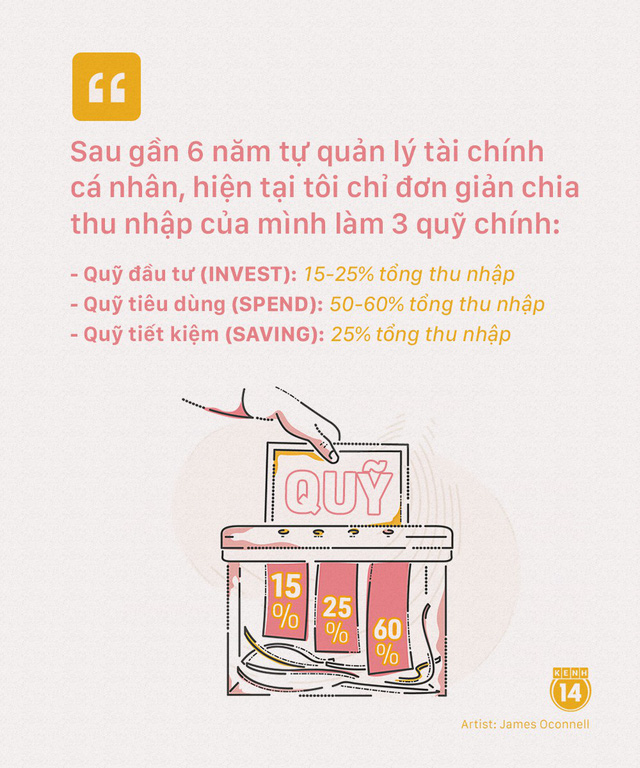

Sau gần 6 năm tự quản lý tài chính cá nhân của bản thân đủ để gọi là học thuộc lòng số tiền mình có mỗi tháng, hiện tại tôi chỉ đơn giản chia thu nhập của mình làm 3 quỹ chính:

1. Quỹ tiêu dùng (spend):

50-60% tổng thu nhập.

- Dùng làm gì: Nói ngắn gọn quỹ này giúp các bạn Sống. Dùng để tiêu pha cho những chi phí cần thiết, như là ăn uống, đi lại, kể cả mua sắm những thứ cần thiết cho bản thân. Có thể bạn sẽ thắc mắc là nhu cầu mỗi người khác nhau, liệu 50% có thể đủ hay không. Thật sự là thống kê cho thấy thì 50 – 60% này sẽ là đủ đối với thu nhập của bạn, nếu bạn thấy bạn cần nhiều hơn nữa, chứng tỏ việc chi tiêu của bạn chưa hợp lý.

- Tác dụng của tài khoản này là để cho bạn biết được giới hạn chi tiêu của mình là bao nhiêu, từ đó bạn sẽ thay đổi lối sống cho phù hợp với điều kiện của mình. Còn khi bạn chưa bao giờ lên kế hoạch rõ ràng, bạn sẽ thường xuyên chi tiêu vô tội vạ và lấn vào các tài khoản khác.

- Cách dùng: đơn giản là cứ tiêu thôi.

- Xét theo nguyên tắc “cái hũ” thì quỹ SPEND này sẽ = NEC + PLAY ở trên ( khoản chi tiêu thiết yếu + hưởng thụ )

2. Quỹ tiết kiệm (Saving):

25% tổng thu nhập.

“Vấn đề không phải là bạn kiếm được bao nhiêu tiền mà là số tiền mà bạn giữ được”

- Dùng làm gì: Nói ngắn gọn thì quỹ này giúp bạn có cảm giác “yên tâm về mặt tài chính” ( Giữ tiền). Quỹ này bạn sẽ phải để dành một khoảng thời gian khá lâu để cho những chi tiêu lớn trong tương lai (ví dụ như sắm xe, mua nhà, dành dụm cho đám cưới, đi phẫu thuật thẩm mỹ để kiếm đại gia…) hoặc gọi là quỹ dự phòng tài chính cho các trường hợp ốm đau, tai nạn, mất việc…

- Cách dùng: Quỹ tiết kiệm thì không được đem đi đầu tư mà phải để ở nơi có rủi ro thấp nhất. Tốt nhất là nên đem gửi ngân hàng, cổ phiếu quỹ, gửi vào các quỹ bảo hiểm, có thể chuyển thành vàng hoặc ngoại tệ cho khỏi rớt giá.

- Xét theo nguyên tắc “cái hũ” thì quỹ SAVING này sẽ = LTSS ở trên ( tài khoản tiết kiệm tiêu dùng cho tương lai)

3. Quỹ đầu tư (Invest):

15-25% tổng thu nhập

“Nếu bạn không tìm ra cách kiếm tiền ngay khi đang ngủ rất có thể bạn sẽ phải làm việc cho đến hết đời” – Warren Buffet

- Dùng làm gì: 1000 người Việt Nam sẽ hỏi là tôi là cá nhân, tôi sống no đủ là đủ, tôi cần đầu tư làm gì, tôi cũng có biết gì mà đầu tư đâu. Đầu tư cá nhân là 1 thuật ngữ khá xa lạ với người Việt. Nhưng tin tôi đi, ngay từ khi lương tôi chỉ 4 triệu, tôi đã lập cho mình 1 quỹ đầu tư của riêng mình. Để làm gì? Để khi một cơ hội đến, bạn không bỏ lỡ nó. Hay nói cách khác quỹ này dùng để làm cho tiền đẻ ra tiền ( nhân tiền).

Cách dùng: Với người an toàn hoặc đang ủ mưu, gửi ngân hàng sinh lãi cũng là một cách đầu tư. Ngoài ra có thể đầu tư vào bất động sản, chứng khoán, nhỏ nhắn hơn có thể hùn vốn vào các business nhỏ cùng bạn bè, mở cửa hàng ăn, quán caffe, shop quần áo… Trước đây tôi cũng dùng quỹ này đầu tư vào 1 số shop nhỏ của bạn bè, thu hồi vốn nhanh trong 6-12 tháng, lãi cũng được vài chục triệu mỗi lần, cũng bằng 2-3 tháng lương của tôi hồi đó. Tóm lại quỹ này sẽ quyết định ai giàu ai nghèo trong tương lai. Còn đầu tư vào đâu, như thế nào, bạn sẽ phải tự học hỏi hoặc nhờ tư vấn với bạn bè hoặc các chuyên gia đầu tư.

Lập cái quỹ đầu tư này là cái tôi thấy yêu thích nhất trong việc quản lý tài chính cá nhân, vì luôn cho bạn 1 khoản tiền để bạn mạo hiểm làm thứ mình thích, mở ra các cơ hội mới. Mà nhất là, khi trong ví bạn luôn sẵn sàng một khoản tiền, gọi là “đầu tư” thì đầu óc bạn sẽ luôn được khơi thông, dồi dào các ý tưởng, hoạt bát, mới mẻ…

Xét theo nguyên tắc “cái hũ” thì quỹ INVEST này sẽ = FFA + EDU + GIVE ở trên (tự do đầu tư + giáo dục + cho đi)

(tôi thích ý tưởng đầu tư cho giáo dục chính là một khoản đầu tư sinh lời nhất, và làm từ thiện chính là đầu tư tốt nhất cho tâm hồn)

4. Một số nguyên tắc khi lập quỹ từ kinh nghiệm của bản thân

- Dù ít tiền hay nhiều tiền đều phải lập quỹ. Tôi lập quỹ từ khi lương mới chỉ 4 triệu, đến giờ chắc cũng phải 6-7 năm.

- Đã lập quỹ là phải nghiêm khắc với bản thân khi thực hiện, nếu tháng này tiêu vượt 1 chút, phải tự trừ vào tháng sau. Nếu không kế hoạch tài chính của bạn chắc chắn đổ bể.

- Mỗi khi có bất kì một khoản tiền hay một thu nhập nào đó dù ít hay nhiều đều phải chia ra 3 tài khoản. Nhiều người thấy ít tiền quá, chia ra cũng mất công nên cứ để vậy rồi tiêu hết sạch từ khi nào không biết. Cái mà chúng ta cần rèn luyện ở đây là thói quen quản lí tài chính, và các bạn sẽ thấy được sức mạnh của sự cộng hưởng sau vài năm liên tục ( compound effect) người xưa có câu góp gió thành bão là vậy.

- Một số người có xu hướng thắt chặt quỹ tiêu dùng SPEND tới bóp mồm bóp miệng, tôi không nghĩ đây là điều hay. Vì đây không phải là kế hoạch ngắn hạn mà là thứ theo bạn suốt nhiều năm, đường trường mới biết ai bền bỉ hơn ai nên đừng khắt khe với bản thân quá. Ví dụ như tôi là người thích đi du lịch, tôi có thể trích quỹ SPEND hàng tháng của mình phóng tay 1 chút, để có 1 khoản không tiêu hết, tích 2 3 tháng lại là có 1 cục để đi du lịch ngắn ngày, tôi nghĩ đây là giải pháp tốt cho các bạn thích đi du lịch.

- Nhiều người quá cẩn trọng có xu hướng lập quỹ tiết kiệm SAVING rất lớn, nhưng không bao giờ nên lớn hơn 30% tổng thu nhập (trừ khi bạn đang có 1 kế hoạch mua nhà, cưới… trong thời gian ngắn rất rõ ràng). Vì cơ bản tiền mà không đem lưu thông là tiền “chết”. Lời khuyên mình giành cho bạn là hãy tìm cách đầu tư làm cho tiền đẻ ra tiền, tạo thu nhập thụ động càng nhiều càng tốt.

- Không dùng tiền quỹ này để tiêu sang quỹ khác. Không dùng tiền SAVING để tiêu vào mua sắm SPEND, không vì INVEST mà dốc hết vốn liếng của nả SPEND, SAVING vào dùng hết. Trường hợp rủi ro bạn có phá sản, tiêu sạch sẽ khoản INVEST thì với 2 khoản còn lại bạn vẫn không bị ảnh hưởng, vẫn sống tốt, có khóc chút đỉnh vì tiếc tiền thôi chứ không đến mức đi tự tử. Trường hợp thấy cơ hội đầu tư cao, nên thay đổi tỷ lệ % phân bổ chứ không nên dùng tiền quỹ nọ đập vào quỹ kia, đây là nguyên tắc.

- Khi các bạn kiếm được quá nhiều tiền thì bạn có thể thay đổi % giữa các quỹ. Vì rất nhiều tỷ phú trên thế giới, khi họ trở thành tỷ phú rồi nhưng họ vẫn giữ phong cách sống giản dị, tiết kiệm, và quỹ spend của họ chiếm % rất nhỏ. Còn khi các bạn kiếm được quá ít tiền thì càng phải khắt khe tuân theo % các quỹ hơn. Với từng giai đoạn tài chính khác nhau mà % các quỹ của bạn khác nhau, không nhất thiết phải là 50-25-25. mình khuyến khích các bạn nên tìm ra con số phù hợp với bản thân hiện tại.

5. Một số vấn đề thường gặp

– Muốn mua 1 cái iphone mới, nên trích trong quỹ nào? – Nếu điện thoại của bạn tự dưng hỏng, cần phải mua mới, trích từ quỹ SAVING. Nếu bạn thích chơi chảnh, upgrade lên cho bằng bạn bằng bè, điện thoại cũ vẫn xài ngon, trích quỹ SPEND (cái hay là sau khi lập và quản lý tốt quỹ SPEND, bệnh cuồng shopping của bạn sẽ được chữa trị triệt để, bạn sẽ hiểu được thứ bạn “muốn” và bạn “cần”)

– Tự dưng trúng số độc đắc 1 tỷ, bổ sung vào quỹ nào? – Thu nhập nào cũng như nhau, chia đều vào các quỹ, nhưng nếu trúng số thật, thì bỏ 1 nửa đi du lịch cũng được, thoải mái đi, tùy bạn =))

– Làm sao để tránh tiêu quá quỹ SPEND mình đã lập ra? – Nguyên tắc với bản thân, đầu tháng rút hết tiền mặt trong quỹ SPEND ra xài, hết thì thôi, không rút tiếp, hạn chế dùng thẻ. Hoặc như tôi sử dụng 2 thẻ, đầu tháng chuyển số tiền định mức vào thẻ tiêu dùng. Quẹt hết thì nghỉ.

Trong đầu luôn có những giải pháp thay thế cho cùng một nhu cầu chi tiêu, 5 ngày ở resort có thể chuyển đổi thành 2 chuyến du lịch, mỗi chuyến 1 tuần ở nơi rẻ hơn.

– Ma chay cưới hỏi quá lố thì trích ở đâu? – Một số chi tiêu bất khả kháng tự dưng phát sinh, hỏng xe giữa đường, ma chay cưới xin quá lố… có thể trích từ quỹ SAVING.

– Lập quỹ đầu tư có đáng không? Tôi cũng không phải tuýp người giỏi giang hay có đầu óc kinh doanh gì? – Quỹ đầu tư là cơ hội duy nhất nếu bạn muốn làm giàu và đổi đời (trừ khi bạn trúng số, hoặc lấy được một người giàu, hoặc đi đào mìn trúng mỏ kim cương). Nếu bạn không cần làm giàu, không cần đổi đời, thì chịu!)

– Lập quỹ SPEND khiến tôi phải cắt giảm chi tiêu và sống khổ sở? – Bạn sẽ cắt giảm những chi tiêu không cần thiết nhưng trong dài hạn, bạn sẽ được tự do về mặt tài chính hơn. nên nhớ càng Kỷ luật thì bạn càng tự do.

Kết lại là: Quản lý tài chính cá nhân tốt, bạn sẽ luôn cảm giác an tâm trong mọi tình huống vì mình luôn có sự đảm bảo về mặt tiền bạc tài chính ở phía sau. Có thể chi tiêu thoải mái trong việc mua sắm, thậm chí có cả tiền để theo đuổi các giấc mơ, sự dại dột của tuổi trẻ. Tránh kiểu vừa tiêu vừa lo nghĩ. Một ngày kia sau cả năm làm lụng vất vả, bỏ tầm 100 triệu đi du hí châu Âu cũng không thấy tiếc, vì khoản tiền nào đã ra khoản đó rồi.